혹시 작년 한 해 동안 가족 중 누군가 병원 신세를 졌거나, 큰 수술을 받으셨나요? 그렇다면 이 글을 끝까지 보셔야 합니다. 국가에서 정한 금액 이상으로 병원비를 냈다면, 초과분을 전액 현금으로 돌려주기 때문입니다.

이 정책을 몰라서 찾아가지 않은 돈이 매년 수백억 원에 달합니다. 신청하면 최대 수백만 원을 돌려받는 2026년 본인부담상한제, 지금 바로 내 환급액을 확인해보세요.

📌 2026 본인부담상한제 핵심 요약

- 대상: 2025년 1월~12월 진료비 지출이 기준을 초과한 자

- 환급액: 소득 분위에 따라 최소 87만 원 ~ 최대 808만 원 초과분 전액

- 신청 기간: 지급 안내문 수령 후 즉시 (3년 내 미신청 시 소멸)

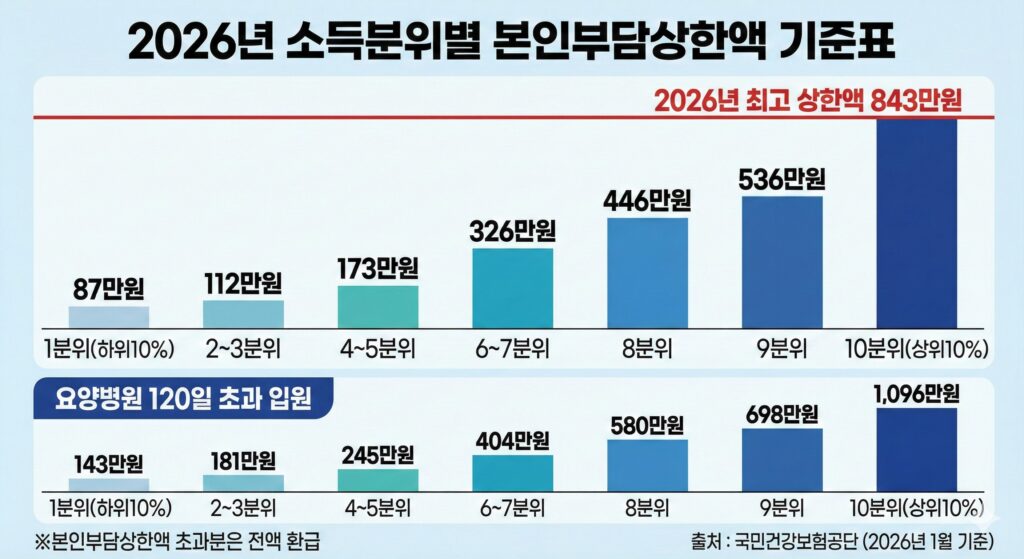

💰 “얼마나 돌려받을까?” 2026년 소득분위별 상한액표

본인부담상한제란, 비급여(MRI, 상급병실료 등)를 제외한 급여 항목의 본인부담금 총액이 개인별 상한 금액을 넘으면 그 차액을 공단이 부담하는 제도입니다.

2026년에는 물가 상승률을 반영하여 상한액 기준이 소폭 조정되었습니다. 내가 속한 분위가 어디인지 확인하면 돌려받을 금액이 보입니다.

Advertisement

예를 들어, 소득 하위 10%(1분위)인 어르신이 1년간 병원비로 150만 원(급여 항목)을 썼다면? 2026년 1분위 상한액인 87만 원을 뺀 나머지, 63만 원을 통장으로 돌려받게 됩니다.

📉 내 실제 환급금 미리보기 (시뮬레이션)

글로만 보면 헷갈리실 수 있습니다. 실제로 많은 분들이 겪는 상황을 시뮬레이션 표로 정리했습니다. 아래 표에서 자신과 가장 비슷한 사례를 찾아보세요.

| 구분 | 사례 1 (소득 하위 50%) | 사례 2 (소득 상위 10%) |

|---|---|---|

| 연간 병원비(급여) | 500만 원 | 1,000만 원 |

| 2026 상한액 기준 | 약 167만 원 (4~5분위) | 약 808만 원 (10분위) |

| 예상 환급금 | 333만 원 환급 | 192만 원 환급 |

보시다시피 소득이 적을수록 더 많은 금액을 돌려받는 구조입니다. 특히 요양병원에 장기 입원 중인 부모님이 계시다면 환급액은 훨씬 커질 수 있습니다.

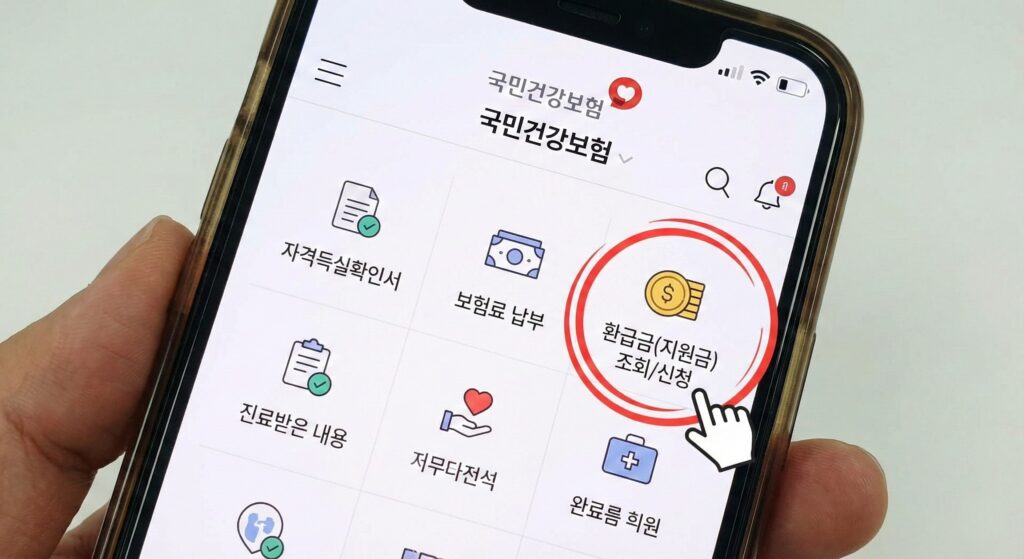

📱 스마트폰으로 3분 만에 신청하는 법

지급 대상자에게는 우편으로 안내문이 발송되지만, 주소지가 다르거나 누락되는 경우가 많습니다. 기다리지 말고 직접 조회해서 신청하는 것이 가장 빠릅니다.

Advertisement

- [The건강보험] 앱을 설치하고 간편인증서(카카오 등)로 로그인합니다.

- 메인 화면에서 [민원여기요] > [조회] > [환급금(지원금) 조회/신청] 메뉴를 누릅니다.

- ‘본인부담상한액 초과금’ 항목에 숫자가 떠 있다면 [신청하기]를 눌러 계좌번호를 입력하면 끝입니다.

인터넷 사용이 어렵다면 1577-1000 (국민건강보험공단)으로 전화하여 상담원 연결 후 계좌를 불러주셔도 됩니다.

❓ 자주 묻는 질문 (FAQ)

Q. 비급여 항목(도수치료, 1인실 등)도 포함되나요?

아쉽게도 포함되지 않습니다. 오직 건강보험이 적용되는 ‘급여’ 항목의 본인부담금만 합산하여 계산합니다. 실손보험과는 별개로 중복 수령이 가능합니다(보험사 약관 확인 필요).

Q. 환급금은 언제 들어오나요?

사전급여(병원에서 공단에 직접 청구) 방식이 아니라면, 보통 정산이 끝나는 **다음 해 8월 말**부터 순차적으로 지급됩니다. 단, 신청 후 입금까지는 영업일 기준 2~3일 정도 소요됩니다.

Q. 돌아가신 부모님의 환급금도 받을 수 있나요?

네, 가능합니다. 상속 대표자가 가족관계증명서와 위임장을 첨부하여 지사에 방문하거나 팩스로 신청하면 수령할 수 있습니다.

💰 함께 보면 계좌가 불어나는 글

※ 이 글은 2026년 1월 기준 정부 정책을 바탕으로 작성되었으며, 개인의 소득 및 재산 상황에 따라 결과가 다를 수 있습니다. 정확한 내용은 국민건강보험공단 공고를 확인하시기 바랍니다.