열심히 일해서 연봉을 높였더니, 오히려 “소득이 너무 높아서 대출이 안 된다”는 말을 들어보신 적 있으신가요? 사실 저도 이 부분 때문에 ‘결혼 페널티’라는 말이 왜 나오는지 뼈저리게 느꼈습니다.

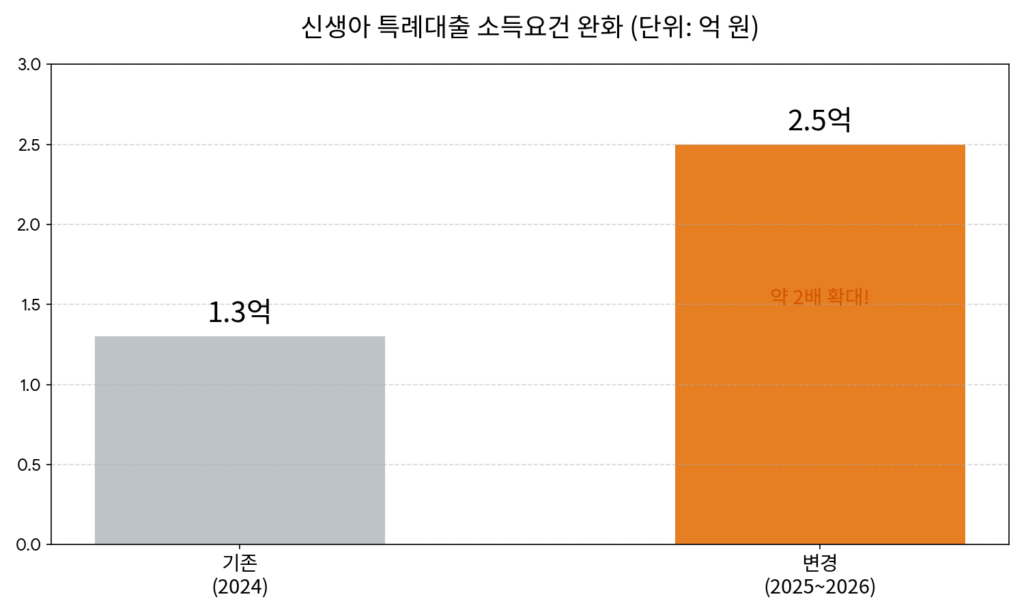

다행히 2025년 하반기를 기점으로 분위기가 완전히 바뀌었습니다. 기존에는 부부 합산 소득 1.3억 원이라는 현실성 없는 기준 때문에 포기하셨던 분들이 많았는데요. 2026년에는 이 기준이 무려 2.5억 원까지 늘어납니다.

하지만 “뉴스에서 된다더라”만 믿고 덜컥 신청했다가 ‘이것’ 때문에 거절당하는 케이스가 의외로 많습니다. 오늘 딱 3분만 투자해서, 우리 부부가 1%대 저금리 혜택을 받을 수 있는지 확실하게 계산해 보시기 바랍니다.

1. 소득 기준: 1.3억은 옛말, 이제 ‘2.5억’ 시대

가장 큰 변화는 단연 소득 요건의 파격적인 완화입니다. 기존 1.3억 원 구간은 대기업 맞벌이 부부에게는 ‘그림의 떡’이나 마찬가지였죠. 정부도 이를 인지하고, 저출산 대책의 일환으로 소득 기준을 대폭 상향했습니다.

[신생아 특례대출 소득요건 변화 그래프]

- 기존: 부부 합산 연소득 1.3억 원 이하

- 변경(2025~2026): 부부 합산 연소득 2.5억 원 이하 (한시적 완화 적용)

여기서 중요한 점은 이 2.5억 원 기준이 ‘신청일 기준 2년 내 출산(입양)한 가구’에 적용된다는 것입니다. 즉, 2026년에 신청하더라도 아이가 2023년생이라면 적용이 안 될 수도 있으니, 출생일 기준을 반드시 체크하셔야 합니다.

2. 내 연봉이면 금리는 몇 %일까? (금리표 정리)

“소득 기준이 완화된 건 좋은데, 연봉이 높으면 금리도 비싼 거 아니야?”라고 생각하실 수 있습니다. 맞습니다. 소득 구간에 따라 금리는 차등 적용됩니다.

하지만 시중 주택담보대출 금리가 4~5%대를 오가는 상황에서, 최고 구간이라도 3%대 초반이라는 건 엄청난 메리트입니다. 아래 표를 통해 내 구간을 확인해 보세요.

| 부부 합산 연소득 | 예상 적용 금리 (5년 고정) |

|---|---|

| 8,500만 원 이하 | 1.6% ~ 2.7% |

| 8,500만 원 초과 ~ 1.3억 원 | 2.7% ~ 3.3% |

| 1.3억 원 초과 ~ 2.5억 원 | 별도 고시 (3%대 중반 예상) |

※ 위 금리는 기본 금리이며, 청약 통장 가입 기간이나 자녀 수에 따라 우대 금리(최소 0.1%p ~)를 추가로 받을 수 있습니다. 이걸 챙기느냐 못 챙기느냐에 따라 총이자 비용이 몇천만 원씩 차이가 납니다.

3. 의외의 복병, ‘순자산’ 기준을 조심하세요

많은 분들이 연봉만 계산하고 안심하시는데, 심사 탈락 1순위는 바로 ‘자산(Assets)’입니다. 소득은 통과했는데 전세 보증금이나 주식, 예금이 많아서 거절당하는 경우가 꽤 많습니다.

2026년 기준, 순자산 가액은 4.69억 원(2025년 기준 4.69억, 2026년 소폭 상향 예정) 이하여야 합니다. 여기서 핵심은 ‘부채를 뺀 순수 자산’이라는 점입니다. 현재 살고 있는 전세집 보증금도 자산에 포함되니, 미리 자산 조정을 하거나 부채 내역을 정리해두는 센스가 필요합니다.

4. 대상 주택 및 한도 (9억 이하만 가능?)

아쉽게도 모든 집을 다 살 수 있는 건 아닙니다. 투기 과열을 막기 위해 대상 주택 가격은 9억 원 이하(KB시세 또는 감정가 기준), 전용면적은 85㎡ 이하(읍/면 지역 100㎡)로 제한됩니다.

대출 한도는 최대 5억 원입니다. 서울 마용성(마포, 용산, 성동) 진입은 어렵더라도, 노도강(노원, 도봉, 강북)이나 경기권 신도시의 국평(84타입) 아파트를 노리시는 신혼부부에게는 최고의 사다리가 되어줄 것입니다.

내 소득과 자산으로 얼마까지 나올까?

기회는 준비된 사람에게만 온다고 하죠. 2026년 예산이 소진되기 전에, 우리 가족의 보금자리 계획을 미리 세워보시길 추천드립니다. 추가로 궁금한 점이 있다면 언제든 댓글 남겨주세요!

본 포스팅은 2025년 12월 국토교통부 발표 자료 및 2026년 예산안을 기반으로 작성되었습니다. 세부 정책은 신청 시점에 따라 일부 변경될 수 있습니다.